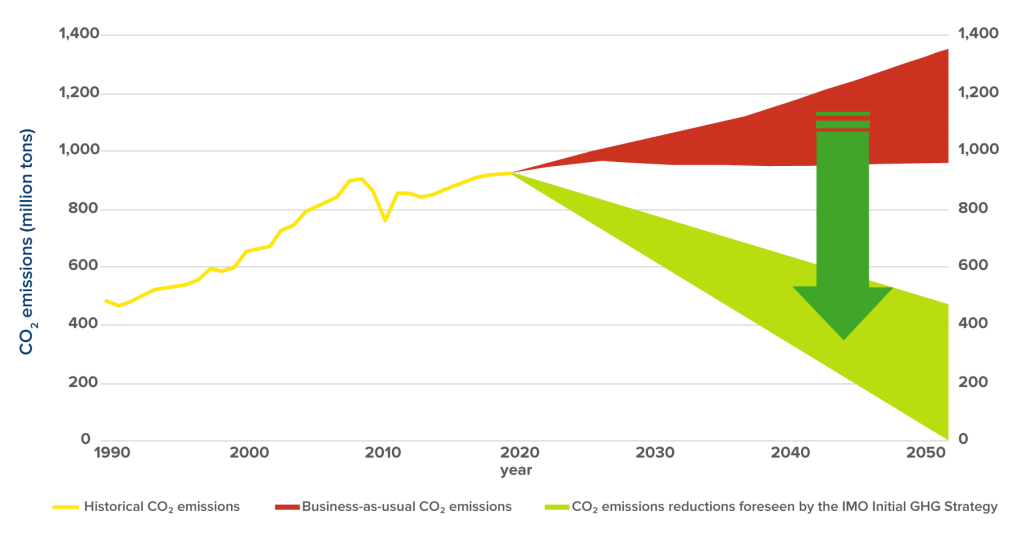

La industria del transporte marítimo está bajo una presión cada vez mayor para frenar sus emisiones de gases de efecto invernadero (GEI), que representan aproximadamente el 3% de las emisiones globales anualmente.

La descarbonización de la industria del transporte marítimo debe reconocerse como una oportunidad única. Tanto los países desarrollados como los países en desarrollo se beneficiarán de oportunidades comerciales y de desarrollo a medida que accedan a un mercado de combustibles sin emisiones de carbono.

El sector depende en gran medida del fueloil pesado, un combustible fósil con alto contenido de carbono que se parece mucho al alquitrán. Por este motivo, descarbonizar la actual flota de naves a nivel global de aproximadamente 100.000 barcos representa una tarea gigantesca que requerirá barcos más eficientes energéticamente, además de revolucionar toda la cadena de suministro de combustible.

Un nuevo informe del Banco Mundial, “El potencial de los combustibles sin carbono en los países en desarrollo“, concluye que la tecnología de eficiencia energética por sí sola no será suficiente para descarbonizar la industria. Más bien, la viabilidad de alcanzar emisiones netas cero depende de la adopción y el uso de combustibles búnker con cero emisiones de carbono.

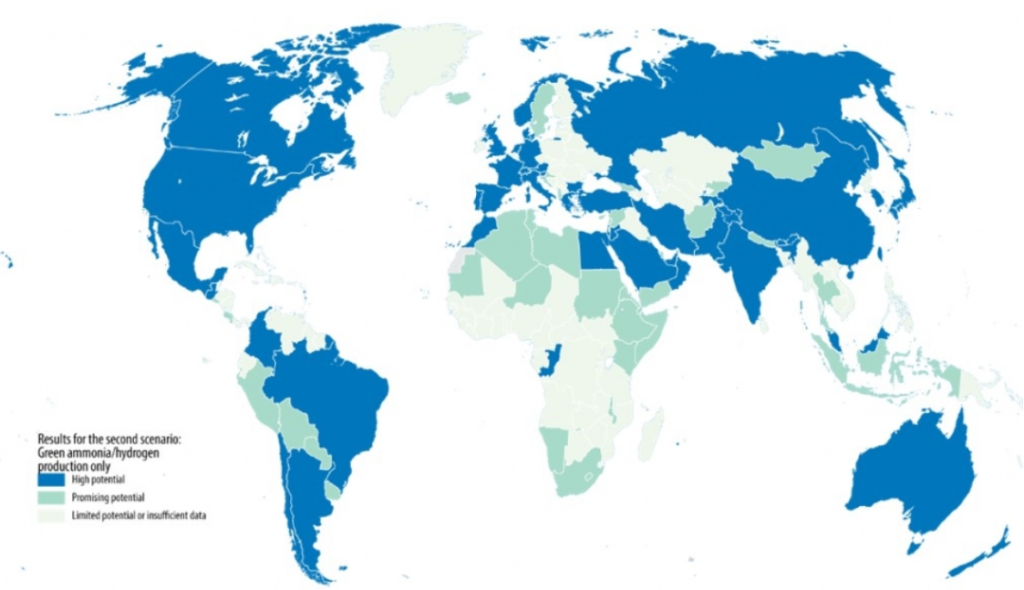

La Argentina está considerada como uno de los países de mayor potencial en los combustibles sin carbono, como el hidrógeno verde o el amoníaco verde.

Un segundo informe, “El papel del GNL en la transición hacia el transporte marítimo con bajas emisiones de carbono y cero emisiones“, muestra que los combustibles alternativos como el gas natural licuado (GNL) tienen un potencial de reducción de GEI incierto y, en el mejor de los casos, limitado.

Entonces, ¿cuáles son las opciones más prometedoras disponibles para informar la descarbonización de la industria del transporte marítimo?

La Argentina entrelos países con ás potencial.

Alternativas a la descabonización

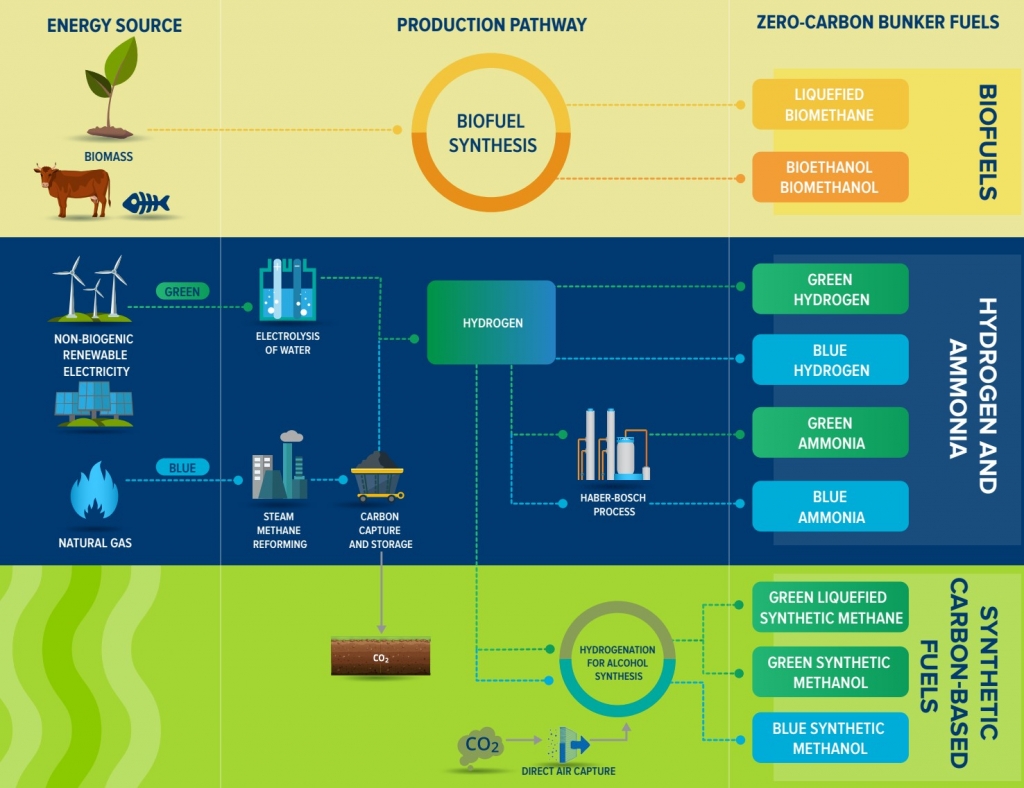

Aprovechando el apoyo de expertos de los Servicios de Asesoramiento Marítimo de la Universidad, el Banco Mundial analizó tres categorías de opciones futuras de combustible sin carbono:

Biocombustibles: los biocombustibles (como biometano, bioetanol y biometanol) se producen a partir de una materia prima biogénica que actualmente se deriva de plantas, desechos agrícolas o, en el futuro, algas. Los biocombustibles emiten CO2 cuando se queman en un motor de combustión interna, pero recuperan CO2 de la atmósfera durante la producción de su materia prima. Por lo tanto, generalmente se etiquetan como combustible neto cero desde la perspectiva del ciclo de vida.

Amoníaco e hidrógeno: La segunda categoría de combustibles de carbono cero considerados fueron el amoníaco y el hidrógeno “verde” y “azul”. El hidrógeno verde se produce a partir del agua mediante electricidad renovable, mientras que el hidrógeno azul se produce a partir de gas natural utilizando tecnología de captura y almacenamiento de carbono. Cualquiera de los dos tipos de hidrógeno se puede utilizar como combustible o se puede procesar posteriormente en amoníaco. Tanto el hidrógeno como el amoníaco se pueden utilizar en motores de combustión interna y pilas de combustible.

Combustibles a base de carbono sintético: Los combustibles a base de carbono sintético, como el metanol sintético y el metano sintético, se producen combinando hidrógeno verde o azul con carbono recuperado de la atmósfera.

Después de evaluar las características de cada combustible de carbono cero desde una perspectiva ambiental, económica y técnica, el amoníaco y el hidrógeno se destacaron como los combustibles búnker de carbono cero en el futuro más prometedores debido a su escalabilidad, su rentabilidad y las bajas emisiones del ciclo de vida de GEI en el a largo plazo.

Además, ambos combustibles se pueden producir a partir de electricidad renovable (lo que resulta en amoníaco “verde” o hidrógeno como la opción preferida) o de gas natural, con las emisiones de carbono resultantes capturadas y almacenadas de forma segura bajo tierra (lo que resulta en amoníaco “azul” o hidrógeno como una alternativa potencial a corto plazo), superando así cualquier preocupación sobre las limitaciones de la capacidad de producción.

El análisis realizado no descarta los biocombustibles y los combustibles sintéticos a base de carbono, pero encontró algunas limitaciones con respecto a su disponibilidad sostenible a gran escala y su competitividad de costos.

Un envío “triple beneficio”: más limpio, más barato y una oportunidad

Según las estimaciones, la descarbonización del transporte marítimo representa una oportunidad de inversión de más de 1 billón de dólares para los negocios y el desarrollo. Es probable que la transición de la industria naviera hacia el amoníaco y el hidrógeno cambie el panorama del mercado global de combustibles para búnkeres, creando nuevas oportunidades para los países en desarrollo, particularmente para aquellos con importantes recursos de energía renovable, como Brasil, India, Malasia y Mauricio.

Las inversiones futuras en este mercado de combustibles más inclusivo y descentralizado respaldarán el desarrollo económico general de los países en desarrollo, además de ayudarlos a lograr una transición energética más amplia de manera flexible y a un costo menor. Una evaluación de alto nivel realizada en el informe describe qué países están mejor posicionados para convertirse en futuros productores, proveedores o exportadores de combustibles búnker con cero emisiones de carbono.

Para iniciar y acelerar la transición energética del transporte marítimo, el campo de juego entre los combustibles contaminantes y no contaminantes debe nivelarse, por ejemplo, mediante la implementación de un precio del carbono significativo.

Esto obligaría a los barcos a pagar por cada tonelada de GEI liberada a la atmósfera, aplicando el “principio de que quien contamina paga”. Los ingresos generados por dicho mecanismo podrían utilizarse para financiar más investigaciones sobre combustibles sin carbono, así como para apoyar una transición energética justa en los países en desarrollo que más lo necesitan, como los pequeños estados insulares.

Si bien un precio significativo del carbono crearía condiciones propicias, la adopción de combustibles sin carbono en última instancia solo puede facilitarse a través de la cooperación global entre propietarios de barcos, astilleros, fabricantes de motores, productores y distribuidores de combustible, sociedades de clasificación y fletadores.

Las organizaciones progresistas, como la Coalición Getting to Zero, juegan un papel crucial en el fomento de tales alianzas entre industrias. Hasta que los combustibles de búnker sin carbono estén disponibles a escala, se alienta a los propietarios de barcos a invertir en opciones sin arrepentimiento, como la eficiencia energética y tecnologías de máxima flexibilidad de combustible.

Si bien la descarbonización puede parecer desalentadora como un desafío transformador a gran escala, la industria del transporte marítimo ya ha superado tres transiciones energéticas durante su larga historia (de mano de obra / mano de obra a eólica, de viento a carbón, de carbón a petróleo).